da Il Corriere.it ECONOMIA del 20 gennaio 2020

di Alessandra Puato

I rincari per le famiglie e l’«effetto crac»

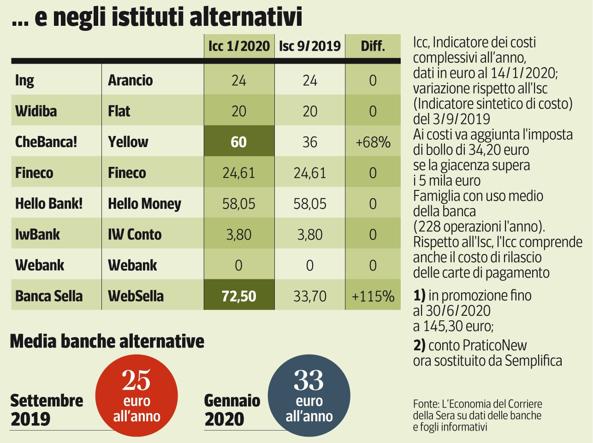

Cambiano i parametri per giudicare se un conto corrente è costoso o no, ma il risultato, per ora, è un più complicato accesso alle informazioni per il cliente. Mentre il concorso ai salvataggi delle banche in crisi (ultima la Popolare di Bari) e i tassi negativi della Bce, che hanno tagliato il rendimento dei soldi depositati dalle banche presso la Banca centrale europea, portano a nuovi aumenti. Negli istituti tradizionali l’indicatore del costo annuo standard di un conto corrente per famiglie con uso medio della banca è salito da settembre al 14 gennaio scorso del 4,8% a 145 a 152 euro in media, dicono le rilevazioni dell’Economia del Corriere della Sera (vedi tabelle). E nelle banche alternative, che operano soprattutto sul web, c’è stato il grande balzo, da 25 euro l’anno a 33 in media.

Dietro i rincari c’è la convinzione che il costo zero non ce lo si possa più permettere, nel web; e c’è l’aumento di canoni e commissioni, ma anche il nuovo metodo di calcolo dell’indice.

Che cos’è l’Icc, il nuovo cartellino dei prezzi (sostituisce l’Isc)

Dall’8 gennaio anziché l’Isc, Indicatore sintetico di costo annuo, il cartellino del prezzo dei conti correnti è infatti diventato l’Icc, Indicatore complessivo dei costi, in linea con la direttiva Pad dell’Ue (2014/92) sui conti di pagamento, in vigore dal primo gennaio, recepita dalla Banca d’Italia. Rispetto all’Isc, l’Icc ingloba anche le spese di rilascio (non più solo il canone) delle carte di pagamento. La differenza è poca e tocca chi aggiunge al canone un costo di emissione. In questo senso, l’Icc è più puntuale dell’Isc. Il problema è che l’Icc è difficile da trovare in Rete, inoltre sono raddoppiati i documenti da chiedere. Questo indice si trova infatti nel nuovo foglio Fid, o Documento informativo sulle spese; che si affianca al Foglio informativo, diventato ora l’elenco analitico fin troppo corposo delle commissioni.

Di buono c’è che nel foglio informativo vanno ora specificate le spese comprensive della riga di scrittura: la commissione extra che alcune banche applicano, per esempio ai bonifici.

La spesa dei salvataggi per le banche? Circa 13 miliardi

I rincari sono gli ultimi di una serie iniziata tre anni fa, dopo i primi salvataggi e la partecipazione delle banche al Fidt, il Fondo italiano di tutela dei depositi, che spesso è stato la giustificazione formale degli aumenti. Dal 2015 al 2018, dice l’Abi, le banche hanno speso 12,5 miliardi per i salvataggi (3,3 miliardi di contributi al Fidt, 6,4 ai fondi di risoluzione e 2,8 al fondo Atlante). Nel 2019 si sale a 12,8 miliardi, visti i 310 milioni per la Popolare di Bari (aumentabili a 700). Quindi i salvataggi e i tassi negativi possono far salire ancora i prezzi.

Come spiega Fineco: «La revisione dei prezzi dipende dal contesto attuale di tassi negativi, che non rende più possibile una gestione efficiente della liquidità raccolta dai clienti, e dall’aumento degli esborsi richiesti dal Fidt». L’istituto, ceduto da Unicredit, nel 2019 ha alzato da zero a 47,4 euro il canone del conto (azzerabile se si sottoscrivono altri prodotti) «per mantenere l’equilibrio finanziario». È comunque un terzo della media degli istituti classici.

Le banche più convenienti e i consigli per risparmiare

Nella classifica delle spese (manteniamo il confronto con l’Isc), fra le sette banche tradizionali considerate, le più convenienti sono Mps con un Icc dichiarato di 92,60 euro (stabile) e il Banco Bpm con 97,98 euro (+13,5%). La più cara è Intesa a 204,80 euro (+2,5% per il cambio dell’indice), in promozione a 145,30 euro fino a giugno. Seguono Bnl con il nuovo conto Semplifica a 184 euro (+10% dal precedente PraticoNew), Unicredit a 178 euro con Genius Gold (+2% per il cambio dell’indice) e Poste a 157,15 (invariato).

Chi sale e chi scende nella classifica delle banche classiche più solide

Oltre ai costi, aumenta però anche la solidità delle banche italiane tradizionali, mentre cala un poco quella delle banche alternative: che però restano le più robuste, perché hanno pochi sportelli, concedono meno prestiti e lavorano spesso sul web, a costi inferiori.

Nel complesso, a dispetto dei casi di crisi come l’ultimo della Popolare di Bari (e prima ancora Carige, Pop Vicenza, Mps, le casse di San Miniato, Rimini e Cesena, giù giù fino al 2015 con Etruria, Marche, Carichieti e Cariferrara), i maggiori istituti di credito sono parecchio al di sopra dei requisiti teorici della Bce e mostrano di avere fatto pulizia nei portafogli dei crediti. Lo rivelano gli ultimi coefficienti patrimoniali disponibili (al terzo trimestre 2019), analizzati per L’Economia del Corriere della Sera dall’équipe di Stefano Caselli, prorettore dell’Università Bocconi.

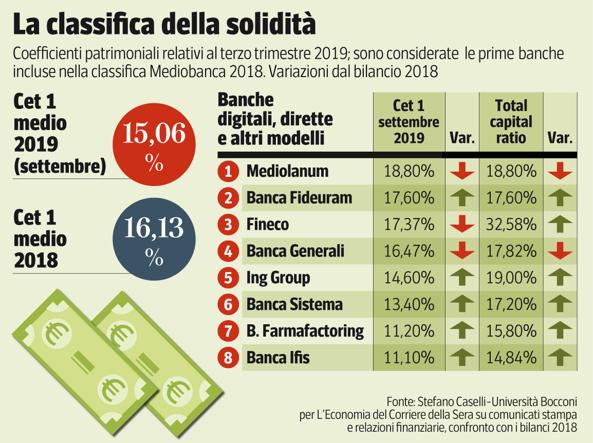

Il Cet 1 è l’indicatore più significativo, quello che misura il rapporto tra il capitale di qualità e le attività ponderate per il rischio (dai crediti alle partecipazioni): è salito dal 13,30% del dicembre 2018 al 13,75% in media (contro un minimo teorico richiesto dalla Bce dell’8%) nelle 13 maggiori banche tradizionali (sono state considerate le prime per dimensione incluse nella classifica Mediobanca 2018).

I termometri della robustezza e il caso Monte dei Paschi

Guidano la classifica della solidità, fra gli istituti di credito tradizionali, le due banche valtellinesi, Creval (19,20%) e Popolare di Sondrio (15,55%). La chiude la Banca Carige commissariata con l’8,20% (qui il dato è al giugno 2019). Bene anche l’altro termometro della solidità bancaria, il Total capital ratio (Tcr), che misura il rapporto tra il patrimonio totale e le attività ponderate per il rischio: nell’analisi è in media del 16,57%, contro un requisito minimo teorico Bce del 10,5 per cento.

Una sorpresa è il Monte dei Paschi di Siena, che conquista il quarto posto dopo Banca Sella (considerata qui come istituto di credito e non come holding) con un Cet1 del 14,77 per cento. È un segnale che la banca salvata tre anni fa con i soldi pubblici (è controllata dal ministero dell’Economia al 68,2%), guidata dall’amministratore delegato Marco Morelli, sta completando la ristrutturazione concordata con la Commissione europea. Il Cet1 così elevato è un viatico in vista dell’uscita del Tesoro dall’azionariato, prevista entro il 2021.

La solidità delle banche alternative, da Mediolanum a Fineco

Nelle otto banche alternative — digitali, dirette o con altri modelli diversi dal tradizionale — il Cet1 medio è invece sceso dal 16,13% del bilancio 2018 al 15,06%. Qui in testa resta Mediolanum (18,80%), seguita da Banca Fideuram (17,60%) e Fineco (17,37%). Sono valori alti, comunque, superiori a quelli delle banche tradizionali. In coda ci sono Farmafactoring (11,20%) e Banca Ifis (11,10%). L’altro indicatore, il Total capital ratio, nelle banche alternative è in media del 19,2 per cento. In generale, la tendenza è all’aumento della solidità. Le banche che rispetto al 2018 hanno visto ridursi il Cet1 sono due su 13 nell’elenco delle tradizionali (il 15%) e tre su otto fra quelle alternative (il 37%).

Secondo alcuni osservatori di settore, in generale, i coefficienti patrimoniali robusti potranno favorire le fusioni e aggregazioni per la costituzione di un nuovo polo bancario in Italia, dopo Intesa Sanpaolo e Unicredit.

Patuelli (Abi): «L’emergenza è finita». Il confronto con l’Ue

Più che degli aumenti di capitale (l’ultimo fra i big è quello di Unicredit da 13 miliardi nel 2017), è il risultato della cessione dei crediti deteriorati e di un’azione di controllo dei prestiti, concessi evidentemente con più rigore e scovati in fretta, se scaduti. «La crescita tendenziale della solidità delle banche italiane era già stata accertata dalla Banca d’Italia, ora l’indagine della Bocconi la conferma — dice Antonio Patuelli, presidente dell’Abi —. Avviene soprattutto con operazioni ordinarie, è finita la fase dell’emergenza. Naturalmente, in quest’analisi si considera solo una parte di tutte le banche italiane, le maggiori. E siccome il nostro non è un sistema, a perimetro allargato ci sono le banche che vanno meglio e quelle che vanno peggio. Non si può escludere che ci siano istituti bancari che non seguono questa tendenza».

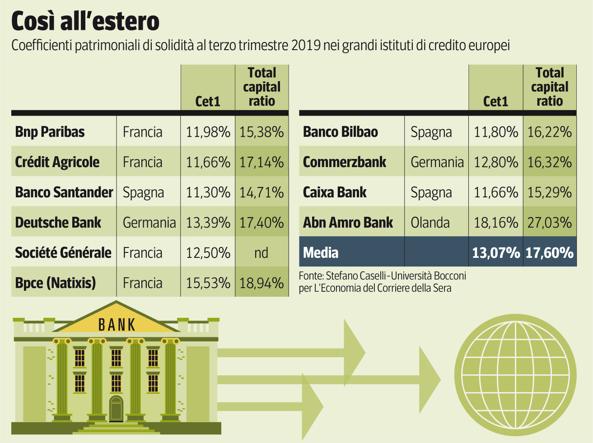

«Se compariamo i dati italiani alle prime 20 europee il confronto, poco comunicato e conosciuto, è più che confortante — dice Stefano Caselli, prorettore dell’Università Bocconi e autore dell’analisi sui parametri patrimoniali per L’Economia del Corriere della Sera —. La media di Cet1 e Tcr delle prime 20 banche italiane (escludendo Carige) è rispettivamente del 13,91% e del 16,60% mentre quella delle prime 20 banche europee (escludendo Unicredit e Intesa) è, rispettivamente, del 13,40% e del 17,56%».